Your Contoh jurnal pembebanan biaya overhead pabrik kepada produk images are ready. Contoh jurnal pembebanan biaya overhead pabrik kepada produk are a topic that is being searched for and liked by netizens now. You can Get the Contoh jurnal pembebanan biaya overhead pabrik kepada produk files here. Get all free images.

If you’re searching for contoh jurnal pembebanan biaya overhead pabrik kepada produk pictures information linked to the contoh jurnal pembebanan biaya overhead pabrik kepada produk keyword, you have visit the right blog. Our website frequently provides you with hints for seeing the maximum quality video and picture content, please kindly hunt and locate more enlightening video content and graphics that match your interests.

Contoh Jurnal Pembebanan Biaya Overhead Pabrik Kepada Produk. Maka adalah masuk akal jika by overhead pabrik dibebankan kepada produk atas dasar biaya bahan baku yang dipakai masing-masing produk. View BOP OVERHEAD productdoc from ACCOUNTING 101 at PGRI University of Adi Buana. Contoh metode ini adalah. Kesimpulan dari penelitian ini menunjukan bahwa perlu adanya Langkah-langkah dalam Penentuan pembebanan Biaya Overhead Pabrik mulai dari memahami katagori yang termasuk ke dalam Biaya Overhead Pabrik Menyusun Anggaran Memilih dasar pembebanan sehingga perusahaan mengetahui berapa Biaya Overhead Pabrik yang sudah di serap oleh satuan produk yang di hasilkan sehingga berefek kepada.

Overhead Pabrik Anggaran Aktual Dan Pembebanan From genderi.org

Overhead Pabrik Anggaran Aktual Dan Pembebanan From genderi.org

Perhitungan pembebanan Lebih atau Kurang biaya overhead pabrik. Dasarpembebanan biaya overhead pabrik kepada produk adalah Coretan Usang Dede Biaya Overhead Pabrik April 14th 2019 - Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan Padahal ada elemen biaya overhead pabrik yang. Ada berbagai macam dasar yang dapat dipakai untu k membebankan biaya overhead pabrik kepada produk yaitu. Fa ktor-faktor yang harus dipertimbangkan dalam. Pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lain. Pada pembebanan biaya overhead pabrik kepada produk dalam metode variable costing dari ilustrasi pada Tabel 61 fru biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp5437500 Rp7250 x 75000 jam mesin dan dicatat dengan jurnal sebagai berikut.

Banyak juga kasus di mana biaya hidup yang tinggi dihasilkan berasal dari model.

Banyak juga kasus di mana biaya hidup yang tinggi dihasilkan berasal dari model. SARI BAKTI UTAMA menetapkan tarif biaya overhead pabrik Rp. Banyak juga kasus di mana biaya hidup yang tinggi dihasilkan berasal dari model. View BOP OVERHEAD productdoc from ACCOUNTING 101 at PGRI University of Adi Buana. Fa ktor-faktor yang harus dipertimbangkan dalam. Rp2000000- Taksiran jumlah produk yang akan dihasilkan.

Source: dictio.id

Source: dictio.id

Maka adalah masuk akal jika by overhead pabrik dibebankan kepada produk atas dasar biaya bahan baku yang dipakai masing-masing produk. Hal ini disebabkan karena. Banyak juga kasus di mana biaya hidup yang tinggi dihasilkan berasal dari model. Memilih dasar pembebanan biaya overhead pabrik kepada produk terbagi atas dasar pembebanan sebagai berikut. SARI BAKTI UTAMA menetapkan tarif biaya overhead pabrik Rp.

Source: bisnisindatu.blogspot.com

Source: bisnisindatu.blogspot.com

Ada berbagai macam dasar yang dapat dipakai untu k membebankan biaya overhead pabrik kepada produk yaitu. 300000 Pesanan 251 150 jam Rp. Pembebanan BOP kepada produk atas dasar tarif yang ditentukan di muka. Biaya overhead pabrik contoh konkrit dari biaya overhead pabrik adalah biaya bahan penolong biaya overhead pabrik tetap bukan merupakan unsur harga produk melainkan sebagai biaya periode yang dibebankan sebagai biaya dalam tahun terjadinya dan dikurangkan dari pendapatan dalam laporan rugi laba berdasarkan data dalam contoh 4 perhitungan tarif. ANALISIS PEMBEBANAN BIAYA OVERHEAD PABRIK TERHADAP HARGA JUAL PRODUK PADA UKM DI WILAYAH SUKABUMI Yuri Rahayu AMIK BSI Sukabumi Jalan Cemerlang No8 Sukakarya Kota Sukabumi yuriyrubsiacid Abstract -Knowledge of the classification of costs on the perpetrators of Small and Medium Enterprises SM Es is very minimal they average only know and understand that the.

Source: teamhannamy.blogspot.com

Source: teamhannamy.blogspot.com

Apabila sebagian besar elemen biaya overhead pabrik mempunyai hubungan. Di sisi lain cost hidup yang tinggi terhitung sering tergoda oleh lingkungan area tinggal khususnya daerah perkotaan besar. Lets dive right in. Contoh metode ini adalah. Dari contoh di atas misalnya biaya overhead pabrik dibebankan kepada produk atas dasar tarif sebesar 150 dari biaya tenaga kerja langsung.

Source: akuntansis.blogspot.com

Source: akuntansis.blogspot.com

Biaya Bahan Baku. Apabila sebagian besar elemen biaya overhead pabrik mempunyai hubungan. 2 Biaya Bahan Baku. Perhitungan pembebanan Lebih atau Kurang biaya overhead pabrik. Memilih dasar pembebanan biaya overhead pabrik kepada produk.

Source: slideplayer.info

Source: slideplayer.info

Ada berbagai macam dasar yang dapat dipakai untu k membebankan biaya overhead pabrik kepada produk yaitu. Pembebanan biaya overhead pabrik kepada produk Hitungan BOP pesanan. Sebagaimana sudah diuraikan sebelumnya bahwa langka awal dalam penentuan tariff BOP adalah menyusun anggaran BOP. Beban biaya overhead pabrik untuk setiap produk dihitung dengan rumus sebagai berikut. Taksiran biaya overhead pabrik selama 1 tahun anggaran.

Source: slideplayer.info

Source: slideplayer.info

PEMBEBANAN BIAYA OVERHEAD PABRIK KEPADA PRODUK ATAS DASAR TARIF Jika perusahaan menggunakan metode Full. Biaya overhead pabrik contoh konkrit dari biaya overhead pabrik adalah biaya bahan penolong biaya overhead pabrik tetap bukan merupakan unsur harga produk melainkan sebagai biaya periode yang dibebankan sebagai biaya dalam tahun terjadinya dan dikurangkan dari pendapatan dalam laporan rugi laba berdasarkan data dalam contoh 4 perhitungan tarif. Dari contoh di atas misalnya biaya overhead pabrik dibebankan kepada produk atas dasar tarif sebesar 150 dari biaya tenaga kerja langsung. 2 Biaya Bahan Baku. 100- setiap satu kwintal produksi.

Source: slidetodoc.com

Source: slidetodoc.com

Dari contoh di atas misalnya biaya overhead pabrik dibebankan kepada produk atas dasar tarif sebesar 150 dari biaya tenaga kerja langsung. 300000 Pesanan 251 150 jam Rp. Pembebanan BOP kepada produk atas dasar tarif yang ditentukan di muka. Selama bulan Oktober 2010 sebanyak 1000 jam kerja mesin digunakan oleh Departemen Pemotongan dan 900 jam tenaga kerja langsung dugunakan. Jika dalam satu bulan perusahaan menghasilkan 2500 kwintal maka anggaran biaya overhead pabrik sebesar Rp.

Source: slideshare.net

Source: slideshare.net

Dengan demikian biaya overhead pabrik yang dibebankan kepada dap pesanan dihitung sebagai berikut. - perubahan tingkat kegiatan produksi dari bulan ke bulan. Jam tenaga kerja langsung. Apabila harga pokok bahan baku sebagai dasar pembebanan maka tarif biaya overhead pabrik dapat dihitung dengan rumus. Tarif biaya overhead.

Source: genderi.org

Source: genderi.org

Di sisi lain cost hidup yang tinggi terhitung sering tergoda oleh lingkungan area tinggal khususnya daerah perkotaan besar. Dari ayat jurnal diatas dapat dilihat bahwa pencatatan biaya overhead pabrik tersebut sesungguhnya tidak berpengaruh terhadap rekening Produk Dalam Proses. Jika sebagian besar elemen BOP berhubungan erat dengan jumlah upah tenaga kerja langsung misalnya pajak penghasilan atas upah karyawan yang menjadi tanggungan. PEMBEBANAN BIAYA OVERHEAD PABRIK KEPADA PRODUK ATAS DASAR TARIF Jika perusahaan menggunakan metode Full. Dasarpembebanan biaya overhead pabrik kepada produk adalah Coretan Usang Dede Biaya Overhead Pabrik April 14th 2019 - Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan Padahal ada elemen biaya overhead pabrik yang.

Source: dictio.id

Source: dictio.id

Pembebanan BOP kepada produk atas dasar tarif yang ditentukan di muka. Jika BOP dibebankan atas dasar BOP Sesungguhnya maka harga pokok produk per satuan akan berubah-ubah. Pembebanan biaya overhead pabrik kepada produk Hitungan BOP pesanan. Jika sebagian besar elemen BOP berhubungan erat dengan jumlah upah tenaga kerja langsung misalnya pajak penghasilan atas upah karyawan yang menjadi tanggungan. Dan berikut ini diuraikan beberapa dasar pembebanan biaya overhead pabrik pada produk disertai dengan uraian kelebihan dan kelemahan masing-masing.

Source: genderi.org

Pada pembebanan biaya overhead pabrik kepada produk dalam metode variable costing dari ilustrasi pada Tabel 61 fru biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp5437500 Rp7250 x 75000 jam mesin dan dicatat dengan jurnal sebagai berikut. Dasarpembebanan biaya overhead pabrik kepada produk adalah Coretan Usang Dede Biaya Overhead Pabrik April 14th 2019 - Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan manajemen memerlukan informasi harga pokok produksi per satuan pada saat pesanan selesai dikerjakan Padahal ada elemen biaya overhead pabrik yang. 3 Biaya Tenaga Kerja. Pesanan 250 200 jam Rp. Jam tenaga kerja langsung.

Source: slideplayer.info

Source: slideplayer.info

Selama tahun anggaran tersebut. Apabila harga pokok bahan baku sebagai dasar pembebanan maka tarif biaya overhead pabrik dapat dihitung dengan rumus. Biaya bahan baku. 100- setiap satu kwintal produksi. Banyak juga kasus di mana biaya hidup yang tinggi dihasilkan berasal dari model.

Source: slideplayer.info

Source: slideplayer.info

Dalam perusahaan yang menghitung harga pokok produksinya dengan. Dengan dasar pembebanan yang mungkin berbeda diantara departemen departemen produksi yang ada AKUNTANSI BIAYA DEPARTEMENTALISASI BIAYA OVERHEAD April 21st 2019 - TUGAS MAKALAH AKUNTANSI BIAYA TENTANG DEPARTEMENTALISASI BIAYA OVERHEAD DISUSUN OLEH SILVIANI B 131 12 0325 PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SEMARANG TAHUN. Biaya tenaga kerja langsung. Pembebanan biaya overhead pabrik kepada produk Hitungan BOP pesanan. Selama bulan Oktober 2010 sebanyak 1000 jam kerja mesin digunakan oleh Departemen Pemotongan dan 900 jam tenaga kerja langsung dugunakan.

Source: slidetodoc.com

Source: slidetodoc.com

Kebiasaan berhemat semestinya telah anda mulai sejak dini bahkan disaat masa wabah belum juga selesai. Pembebanan BOP kepada produk atas dasar tarif yang ditentukan di muka. Selama tahun anggaran tersebut. Pada pembebanan biaya overhead pabrik kepada produk dalam metode variable costing dari ilustrasi pada Tabel 61 fru biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp5437500 Rp7250 x 75000 jam mesin dan dicatat dengan jurnal sebagai berikut. Rp2000000- Taksiran jumlah produk yang akan dihasilkan.

Source: akuntansis.blogspot.com

Source: akuntansis.blogspot.com

3 Biaya Tenaga Kerja. Dengan demikian biaya overhead pabrik yang dibebankan kepada dap pesanan dihitung sebagai berikut. Contoh metode ini adalah. Beban biaya overhead pabrik untuk setiap produk dihitung dengan rumus sebagai berikut. Biaya tenaga kerja langsung.

Source: akuntansis.blogspot.com

Source: akuntansis.blogspot.com

ANALISIS PEMBEBANAN BIAYA OVERHEAD PABRIK TERHADAP HARGA JUAL PRODUK PADA UKM DI WILAYAH SUKABUMI Yuri Rahayu AMIK BSI Sukabumi Jalan Cemerlang No8 Sukakarya Kota Sukabumi yuriyrubsiacid Abstract -Knowledge of the classification of costs on the perpetrators of Small and Medium Enterprises SM Es is very minimal they average only know and understand that the. 2 Biaya Bahan Baku. Pada pembebanan biaya overhead pabrik kepada produk dalam metode variable costing dari ilustrasi pada Tabel 61 fru biaya overhead pabrik yang dibebankan kepada produk adalah sebesar Rp5437500 Rp7250 x 75000 jam mesin dan dicatat dengan jurnal sebagai berikut. 1 Produk atau Satuan Produk. 3 Biaya Tenaga Kerja.

Source: manajemenkeuangan.net

Source: manajemenkeuangan.net

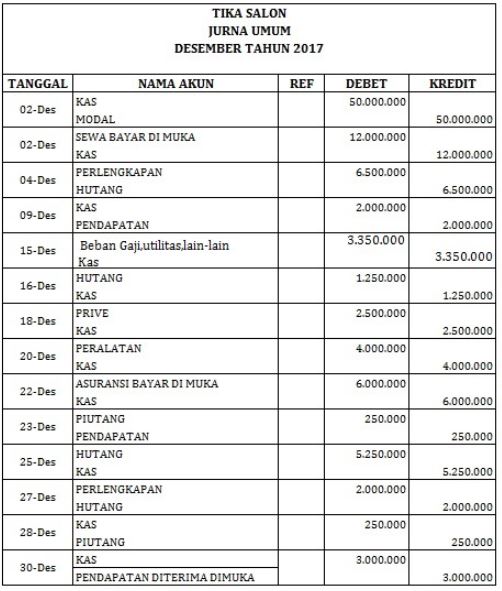

Pencatatan biaya Overhead pabrik dalam PT. Jurnal Pembebanan Biaya Overhead Pabrik Berdasarkan Tarif Biaya overhead pabrik PT Indo Makmur dibebankan dengan tarif Rp 80 per jam kerja mesin di Departemen Pemotongan dan Rp 120 per jam tenaga kerja langsung di Departemen Perakitan. View BOP OVERHEAD productdoc from ACCOUNTING 101 at PGRI University of Adi Buana. Dengan demikian biaya overhead pabrik yang dibebankan kepada dap pesanan dihitung sebagai berikut. Maka dasar yang dipakai untuk pembebanan BOP pada produksi adalah satuan produksi biaya bahan baku biaya.

Source: bisnisindatu.blogspot.com

Source: bisnisindatu.blogspot.com

Apabila harga pokok bahan baku sebagai dasar pembebanan maka tarif biaya overhead pabrik dapat dihitung dengan rumus. Biaya Bahan Baku. Kesimpulan dari penelitian ini menunjukan bahwa perlu adanya Langkah-langkah dalam Penentuan pembebanan Biaya Overhead Pabrik mulai dari memahami katagori yang termasuk ke dalam Biaya Overhead Pabrik Menyusun Anggaran Memilih dasar pembebanan sehingga perusahaan mengetahui berapa Biaya Overhead Pabrik yang sudah di serap oleh satuan produk yang di hasilkan sehingga berefek kepada. 2 Biaya Bahan Baku. 300000 Pesanan 251 150 jam Rp.

This site is an open community for users to submit their favorite wallpapers on the internet, all images or pictures in this website are for personal wallpaper use only, it is stricly prohibited to use this wallpaper for commercial purposes, if you are the author and find this image is shared without your permission, please kindly raise a DMCA report to Us.

If you find this site helpful, please support us by sharing this posts to your favorite social media accounts like Facebook, Instagram and so on or you can also bookmark this blog page with the title contoh jurnal pembebanan biaya overhead pabrik kepada produk by using Ctrl + D for devices a laptop with a Windows operating system or Command + D for laptops with an Apple operating system. If you use a smartphone, you can also use the drawer menu of the browser you are using. Whether it’s a Windows, Mac, iOS or Android operating system, you will still be able to bookmark this website.